Activist: i letos máme spoustu stlačených pružin!

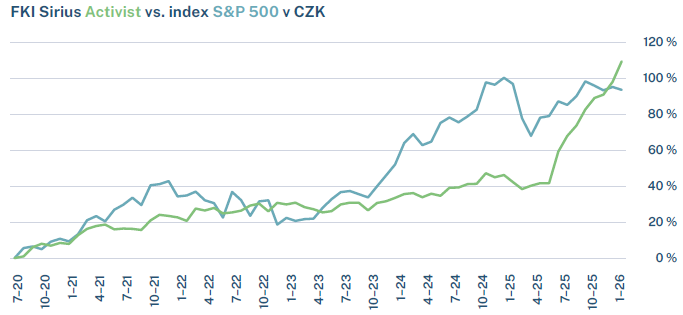

Portfolio Activist má za sebou nejenom úspěšný rok 2025 (+31,7 %), ale i první čtvrtletí roku letošního (+7 %). Za celou svou historii tak překonává (korunový) index S&P, přitom však ve srovnání s ním dosahuje menší (dvoutřetinovou) volatilitu a vykazuje jen minimální statistickou vazbu na tento index (beta k indexu S&P 500 jen přibližně 0,15).

Portfolio Activist má za sebou nejenom úspěšný rok 2025 (+31,7 %), ale i první čtvrtletí roku letošního (+7 %). Za celou svou historii tak překonává (korunový) index S&P, přitom však ve srovnání s ním dosahuje menší (dvoutřetinovou) volatilitu a vykazuje jen minimální statistickou vazbu na tento index (beta k indexu S&P 500 jen přibližně 0,15).

Portfolio podfondu Activist je nyní rozděleno zhruba na dvě poloviny: první tvoří hedgeové fondy, druhou přímé ko-investice s nimi.

V polovině naplněné hedgeovými fondy máme tematické sázky (např. fond investující v Jižní Koreji), fond provozující aktivistický short-selling či fond specializující se na problematické dluhy („distressed credit“) a mimořádné situace („special situations“) typu insolvence, restrukturalizace či soudní spory.

V části naplněné ko-investicemi máme několik slibných příležitostí, jež popisujeme níže.

Vzhledem k těmto investičním příležitostem v obou částích portfolia se nám nezdá troufalé říct, že za příznivého vývoje v letošním roce nemusí být výsledek minulého roku jen neopakovatelnou výjimkou a že druhá polovina letošního roku může být srovnatelně úspěšná jako stejné období roku 2025.

Podívejte se na výběr některých z tzv. stlačených pružin, které máme v portfoliu.

Coiled springs

1 : Stlačené pružiny

2 : Trh či aktivum, které čelí negativnímu sentimentu a prodejnímu tlaku, následkem čehož jsou ceny stlačené hluboko pod vnitřní hodnotu. Jakmile se objeví příznivý spouštěč (tzv. catalyst event), může dojít k explozivnímu nárůstu ceny.

I. Společnost A – Unikátní pozice na trhu, noční můra účetních se špetkou regulatorního rizika.

Očekávaný výnos: 100 %.

A je přední evropský výrobce specializovaných obalů léčiv (např. injekční lahvičky) s unikátním know-how a klíčovým postavením ve zdravotnickém a farmaceutickém ekosystému. Ačkoliv má rozsáhlou síť prémiových klientů mezi hlavními farmaceutickými společnostmi a nespočet patentů, zažívají akcie společnosti poslední 3 roky stav srovnatelný s volným pádem. Od roku 2024 se hodnota akcií propadla o bezmála 85 %, což nenechá klidným ani otrlejšího value investora a nevyhnutelně přiláká pozornost „short-sellerů“ a jiných tržních mrchožroutů.

Za propadem stojí řada dobře míněných, leč mizerně načasovaných, a ještě hůře provedených rozhodnutí, které vedly k rapidnímu zadlužování a ke snižování marží. Posledním hřebíkem do rakve hodnoty společnosti bylo loňské oznámení o zahájení vyšetřování regulátorem finančního trhu, který si povšimnul nesrovnalostí v praktikách vedení účetnictví a uznávání příjmů dle IFRS. Ačkoliv se nesrovnalosti dle našich informací týkají jen velmi malé části příjmů (a navíc, netýkají se jejich existence, nýbrž jen časového rozlišení), signál pro trh to byl jasný. A negativní.

Pochybnosti ohledně budoucnosti společnosti dosáhly dle pohledu našeho aktivistického manažera bodu maximálního pesimismu vídaného u společností krátce před vyhlášením úpadku. Trh zcela přehlíží funkční složky businessu (např. kontrakty s výrobci léků na boj s obezitou) a lze očekávat, že regulátor vynese podstatně méně tvrdý rozsudek, než investoři očekávají. Vidíme také způsob, jakým dojde ke snížení výrazného dluhu (prodej části aktiv).

V základním scénáři očekáváme zdvojnásobení hodnoty společnosti do konce roku 2026. Pokud dojde k odprodeji vedlejších segmentů a zvýšené účasti aktivistů na rozhodování o vedení společnosti, není vyloučen i vyšší násobek v rozpětí 3-5 x.

II. Společnost B – Biotechnologická inovace v kardiologii.

Očekávaný výnos: 200 %.

Hlavním a jediným produktem, který B vyvíjí, je umělá srdeční chlopeň. Ačkoliv je B stále v před-komerční fázi výzkumu, jejího produktu si již stačil povšimnout hlavní konkurent a leader v této oblasti, který na základě předběžných klinických výsledků do společnosti B zainvestoval.

Jedním z rizik donedávna byla nutnost získat kapitál k dokončení vývoje a k zahájení klinické studie. Vzhledem k tomu, že B je malá společnost, riziko výrazného naředění odrazovalo investory. Toto riziko se v nedávné době odstranilo získáním kapitálu za rozumných podmínek, a to i od zmiňovaného konkurenta.

V následujících měsících dojde k zahájení klinické studie na c. 1000 pacientech. Poptávka mezi zájemci o vstup do studie a mezi kardiology, snažícími se získat místo pro své pacienty, je dle dostupných informací natolik silná, že B musela zavést čekací listy. Rizikem, jako ostatně u každé podobné společnosti, zůstává to, že lék či postup (v tomto případě chlopeň) nebude fungovat.

Naše hedgeové fondy, s nimiž jsme ve styku, vyhodnocují tuto pravděpodobnost, na rozdíl od trhu, jako menší. Jejich očekávání zhodnocení nejméně 200%, a to v poměrně krátkém horizontu od 6 do 18 měsíců. Nevýhodou zůstává poměrně malá velikost společnosti, která našim fondům neumožňuje investici v objemu odpovídajícímu očekávanému výnosu

III. Společnost C – Dluhopisy v defaultu.

Očekávaný výnos: 80 %.

C je druhým největším producentem zemního plynu v jihoamerické zemi, který dodává přibližně pětinu z celostátní spotřeby této komodity. Důsledkem agresivních investic do řady průzkumů nových nalezišť, překotnému zadlužování a zhoršujícím se objemům produkce plynu se hodnota akcií společnosti od roku 2019 propadla na nulu a po společnosti v kapitálové struktuře zůstaly pouze dluhopisy obchodující se za ceny odpovídající společnosti v úpadku s mizivou šancí na zotavení.

Objemy vytěžitelného plynu (rezervy) se však důsledkem negativního sentimentu kolem budoucího fungování společnosti nezměnily. V současnosti probíhá proces reorganizace, jehož výsledkem by měl být prodej společnosti. V takovém případě již při kupní ceně ve velmi nízkých násobcích EBITDA dosáhne míra výnosu na dluhopisech 80-100 %.

IV. Společnost D – Top pozice roku 2025 s atraktivním potenciálem v roce 2026.

Očekávaný výnos: 75 %.

Společnost D vyvíjející inovativní terapie na léčbu chronických zánětů byla jedním z důvodů výborné výkonnosti podfondu Activist v roce 2025, a to z důvodu úspěšného ukončení poslední fáze klinického hodnocení, jež vedl k explozivnímu nárůstu hodnoty.

Proč tedy tuto společnost dále držíme? Jedná se o aktivum, jež je (skoro) bez rizika: účinnost léku již byla prokázána a společnost má dostatek kapitálu pro jeho uvedení na trh. Dle našich hedgeových fondů je navíc pravděpodobné, že postup, který funguje na jednu indikaci (ta, s kterou společnost prošla klinickou studií), bude fungovat i na jiné indikace, což by dramaticky rozšířilo její trh (a ziskovost). Investice tak prakticky představuje opci na úspěch dodatečných indikací s omezeným rizikem větších ztrát. Tohoto výnosového profilu jsou si vědomi i velké farmaceutické společnosti, které aktivně vyhledávají menší společnosti s čerstvými patenty, které by mohly přidat do svého portfolia: společnost se tak může stát terčem akvizice.